El fin del FOMO inmobiliario: por qué el mercado se frena

El mercado se enfría, pero no por igual. Mientras los anuncios suben un 17%, las escrituras suben la mitad. Esa brecha es tu margen.

En los últimos meses ha cambiado algo en el mercado inmobiliario español. Las compraventas caen, los bancos endurecen el criterio de las hipotecas, y por primera vez en años aparece una figura nueva en las llamadas de los agentes: el "vendedor cansado". No es una burbuja a punto de estallar. Es algo más sutil: un frenazo selectivo. Y entender cómo se reparte ese frenazo es la diferencia entre comprar bien y pagar de más por un piso que el resto del mercado ya no querría.

Las cifras del frenazo (y dónde está el truco)

En el primer trimestre de 2026, las compraventas de vivienda cayeron un 2,6% interanual según el INE, con 178.500 operaciones. La obra nueva cae más: -5,3%. El Euríbor cerró mayo en el 2,804% — tres meses consecutivos al alza — y el tipo medio de las hipotecas fijas ronda ya el 2,80%, según el Banco de España. Los bancos endurecen criterios y rechazan contratos de arras de perfiles que hace dos años habrían pasado sin discusión.

Hasta aquí, la foto típica de un enfriamiento. Pero el dato interesante está en la asimetría: mientras Idealista publica que el precio del metro cuadrado anunciado sube un 16,9% interanual y Fotocasa un 21,1%, el precio realmente escriturado — el que aparece en notaría — sube solo un 8,9%, según los Registradores. Casi ocho puntos de diferencia entre lo que se pide y lo que se firma.

Esto no es 2008

Conviene quitarse esa idea de la cabeza antes de seguir. En 2008, España construía cerca de 600.000 viviendas al año, con hipotecas que financiaban el 110% del valor y promotores apalancados hasta el cuello. Hoy se inician menos de la mitad y el déficit estructural acumulado supera las 500.000 viviendas, según CaixaBank Research. El 66,7% de las hipotecas firmadas en enero fueron a tipo fijo: los compradores entran protegidos, no apalancados.

Lo que estamos viendo no es un colapso ni un pinchazo. Es un mercado que llega al límite de lo que la gente puede pagar y empieza a clasificar: hay pisos que se siguen vendiendo el mismo día que entran al portal y hay pisos que llevan ocho meses en Idealista sin que nadie reserve visita. El frenazo es real, pero es selectivo.

Quién aguanta y quién corrige

Las zonas prime de Madrid, Barcelona y Málaga aguantan e incluso siguen subiendo. La razón es doble: demanda internacional con cash, y oferta cada vez más escasa por la falta de obra nueva. En el otro extremo, los pisos que primero corrigen tienen perfil claro: sin ascensor, sin reforma reciente, mal orientados, en zonas con dependencia del coche, o en municipios que dependían de la segunda residencia.

Estos pisos comparten algo: durante los años del FOMO se vendían igual que los buenos porque "todo subía". Ahora el comprador tiene más tiempo para mirar, comparar, y descartar. Y los vendedores que pusieron el precio "por arriba a ver qué pasa" se enfrentan a un mercado que ya no premia esa estrategia.

Tipo fijo, mixto o variable: qué dicen los datos

En este escenario, el tipo fijo deja de ser obvio. Si la hipoteca media fija está en torno al 2,80% y el BCE podría empezar a bajar tipos en los próximos meses, la mixta (3-5 años fija y luego variable) se vuelve atractiva: te proteges de la incertidumbre inmediata sin atarte al 2,80% durante 30 años. La decisión depende del perfil del comprador, pero la lección general es que el "tipo fijo siempre" de 2023 ya no es automática.

Cómo negociar con datos en lugar de intuición

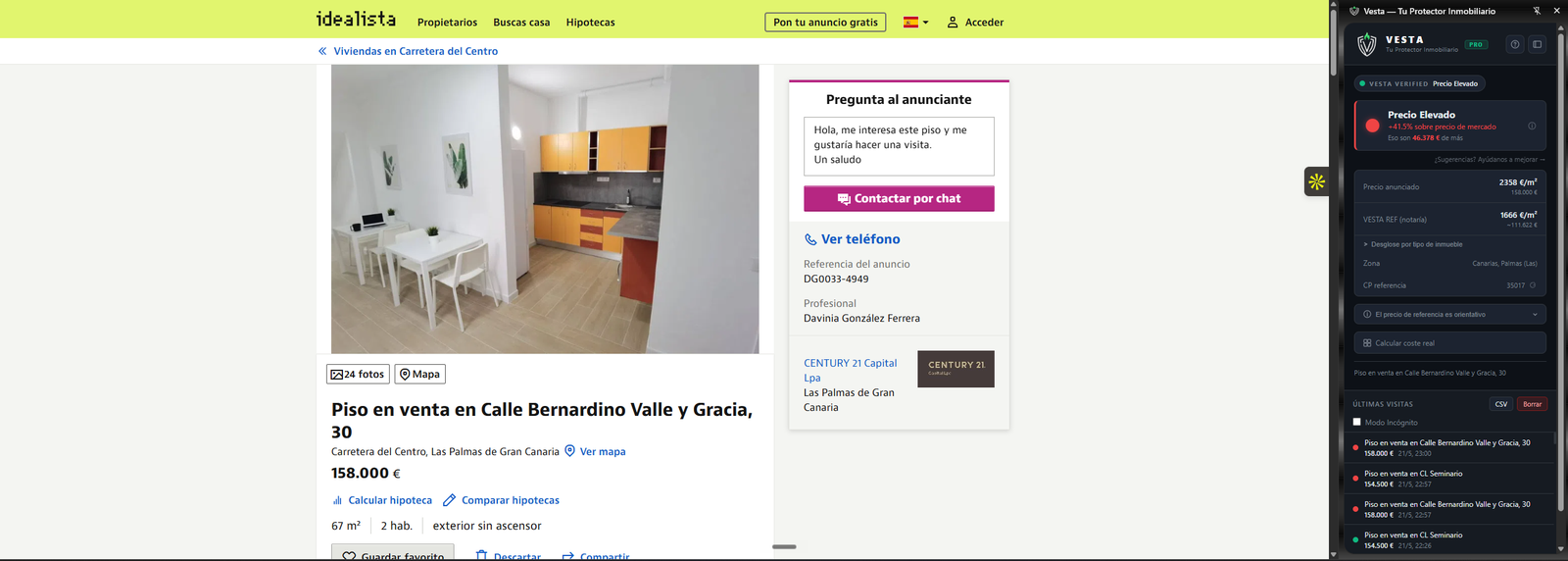

El Consejo General del Notariado publica trimestralmente el precio medio escriturado por código postal en toda España. No es un dato secreto, es información pública. Pero está pensada para analistas y prensa, no para alguien con cuatro pestañas abiertas en Idealista comparando precios.

Aquí es donde Vesta encaja en este momento del mercado. La extensión cruza el anuncio que estás viendo con el precio escriturado real en ese mismo código postal y te muestra un semáforo: verde si está alineado con la zona, ámbar si está justo por encima, rojo si está claramente sobrevalorado. No es una opinión: es la diferencia entre lo que pide el agente y lo que firman tus vecinos.

Qué hacer ahora si estás buscando

- No esperes "el suelo del mercado". El suelo solo se ve por el retrovisor, y mientras esperas pagas alquiler. Si encuentras una buena casa a precio razonable, cómprala.

- Pero filtra. El frenazo es selectivo: hay pisos que ya están corrigiendo y otros que no van a bajar. Saber cuál es cuál antes de visitar te ahorra fines de semana.

- Compara siempre con el escriturado, no con anuncios cercanos. Los anuncios se miran entre ellos y suben juntos. Las escrituras son lo que ya pasó.

- Si negocias, hazlo con datos. Una oferta sostenida por "el precio escriturado medio en este código postal es X" tiene mucho más peso que una bajada del 10% sacada del aire.

- Pide siempre que la tasación se haga con la entidad real que te va a financiar. Hoy más que nunca: si tasa por debajo del precio acordado, tendrás que poner la diferencia en cash.

- Habla con dos o tres bancos antes de cerrar hipoteca. La horquilla entre el mejor y el peor diferencial está ahora mismo en el 0,4-0,6%. En 30 años son decenas de miles de euros.